Najważniejsze Informacje

- Pętla chwilówek może szybko wymknąć się spod kontroli i prowadzić do poważnych problemów finansowych.

- Konsolidacja chwilówek pod zastaw nieruchomości pozwala połączyć wiele zobowiązań w jedną ratę i uporządkować budżet.

- Decyzja finansowa opiera się głównie na wartości nieruchomości, co umożliwia finansowanie także osobom bez zdolności kredytowej .

- Jedna rata miesięczna poprawia płynność finansową i zmniejsza stres związany z wieloma zobowiązaniami.

- Artykuł pokazuje realny przypadek i konkretne rozwiązanie, które pomaga wyjść ze spirali zadłużenia.

Spis Treści

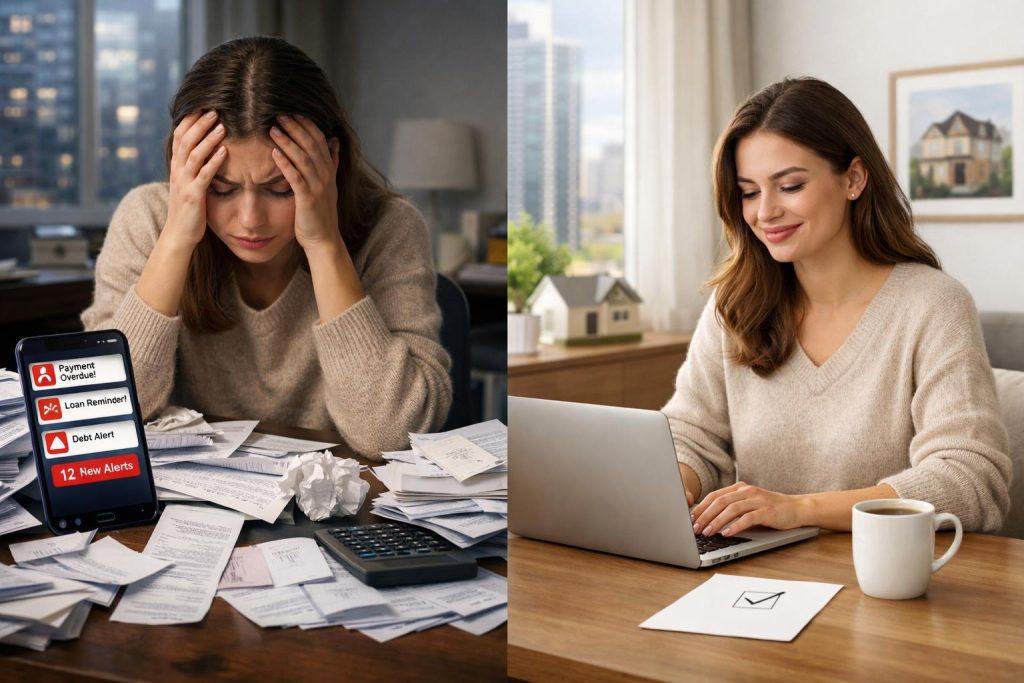

Problem Pani Anny: 12 chwilówek i brak kontroli nad budżetem

Pani Anna miała stałą pracę, mieszkanie w dużym mieście i – jak wielu Polaków – kilka zobowiązań finansowych.

Problem zaczął się niewinnie: pierwsza chwilówka na nagły wydatek, potem kolejna, aby spłacić poprzednią. W pewnym momencie liczba zobowiązań wzrosła do 12.

Miesięczne raty przekroczyły jej dochód. Każda pożyczka miała inny termin spłaty, inne koszty i inne konsekwencje opóźnień.

Zamiast kontroli – pojawił się chaos. Zamiast planu – codzienny stres.

Łączne zobowiązania stały się nie do utrzymania, a kolejne pożyczki tylko pogłębiały problem.

Jak działa pętla chwilówek i dlaczego tak łatwo w nią wpaść

Pętla chwilówek rozwija się stopniowo – od jednej decyzji do całkowitej utraty kontroli.

Typowy schemat zadłużenia

- krótki termin spłaty (30–60 dni),

- wysokie koszty pozaodsetkowe,

- konieczność rolowania zobowiązań,

- brak realnej redukcji zadłużenia.

Problem pojawia się, gdy suma rat przekracza możliwości finansowe.

Dlatego kluczowe pytanie brzmi: jak wyjść z pętli chwilówek, a nie tylko spłacić jedną pożyczkę.

Moment krytyczny: kiedy długi zaczynają wymykać się spod kontroli

Pierwszy brak środków na spłatę to moment przełomowy. Potem pojawiają się opóźnienia i działania windykacyjne.

Sygnały ostrzegawcze

- opóźnienia w spłacie zobowiązań,

- brak środków na życie,

- pożyczki na spłatę innych pożyczek,

- kontakt z windykacją.

To etap, w którym potrzebne jest rozwiązanie systemowe, a nie kolejne chwilowe decyzje.

Rozwiązanie: konsolidacja chwilówek pod zastaw mieszkania

Kluczowym elementem była nieruchomość, która umożliwiła konsolidację chwilówek w jedną ratę.

Zamiast wielu zobowiązań powstaje jedno – zabezpieczone hipoteką.

Tak działa pożyczka pod zastaw mieszkania na spłatę długów.

- jedna rata zamiast wielu,

- finansowanie oparte na wartości nieruchomości,

- możliwość uzyskania środków mimo problemów w BIK,

- szybka decyzja i uproszczone procedury.

W takich rozwiązaniach najważniejsza jest wartość nieruchomości, a nie zdolność kredytowa .

Jak wyglądał proces w praktyce (krok po kroku)

Proces był szybki i uproszczony, bez skomplikowanych procedur bankowych.

Kroki procesu

- analiza nieruchomości i sytuacji,

- przygotowanie oferty,

- podpisanie umowy u notariusza,

- wypłata środków i spłata długów.

Decyzja może zapaść nawet w kilka godzin, a wypłata następuje do 48 godzin .

Sprawdź, jak wygląda proces pożyczki.

Efekt: jedna rata, poprawa płynności i zatrzymanie spirali długu

Po konsolidacji sytuacja zmieniła się diametralnie.

Przed konsolidacją

- 12 rat miesięcznie,

- chaos finansowy,

- ciągły stres.

Po konsolidacji

- 1 rata miesięczna,

- uporządkowany budżet,

- odzyskanie płynności finansowej.

To realne uporządkowanie finansów, a nie chwilowa ulga.

Zobacz dostępne produkty finansowe.

Bezpieczeństwo i ryzyka: na co uważać przy konsolidacji pod hipotekę

Konsolidacja pod hipotekę jest skuteczna, ale wymaga świadomości ryzyk.

Najważniejsze ryzyka

- wpis hipoteki do księgi wieczystej,

- konieczność terminowej spłaty,

- koszt finansowania (RRSO),

- różnice w ofertach.

Zabezpieczeniem jest nieruchomość, dlatego decyzja musi być przemyślana.

Kiedy to rozwiązanie ma sens, a kiedy nie

Nie jest to rozwiązanie dla każdego – działa najlepiej w konkretnych sytuacjach.

Kiedy warto

- wiele zobowiązań,

- utrata płynności,

- brak zdolności kredytowej,

- posiadanie nieruchomości.

Kiedy nie

- brak dochodu do spłaty,

- małe zadłużenie,

- brak zabezpieczenia.

Najważniejsze jest dopasowanie rozwiązania do sytuacji.

FAQ – najczęstsze pytania

Czy można skonsolidować chwilówki w jedną ratę?

Tak, poprzez pożyczkę konsolidacyjną – jedno zobowiązanie zamiast wielu.

Czy konsolidacja pod zastaw mieszkania jest bezpieczna?

Tak, jeśli rozumiesz warunki i spłacasz zobowiązanie terminowo.

Czy można dostać pożyczkę bez zdolności kredytowej?

Tak – decyzja opiera się głównie na wartości nieruchomości.

Jak szybko można otrzymać środki?

Nawet w 48 godzin od podpisania umowy .

Uporządkuj swoje finanse i odzyskaj kontrolę

Masz kilka chwilówek i jedną nieruchomość? To może być punkt zwrotny.

Zamiast wielu rat i stresu, możliwa jest jedna uporządkowana płatność.

Konsolidacja pozwala odzyskać kontrolę i płynność finansową.